Kaiyun中国官方平台 - 商业航天与太空经济领军企业

作者:小编 日期:2025-11-05 19:56:32 点击数:

三维通信2025三季度报告业绩点评:卫星智慧船舶加速应用,互联网业务固本拓新

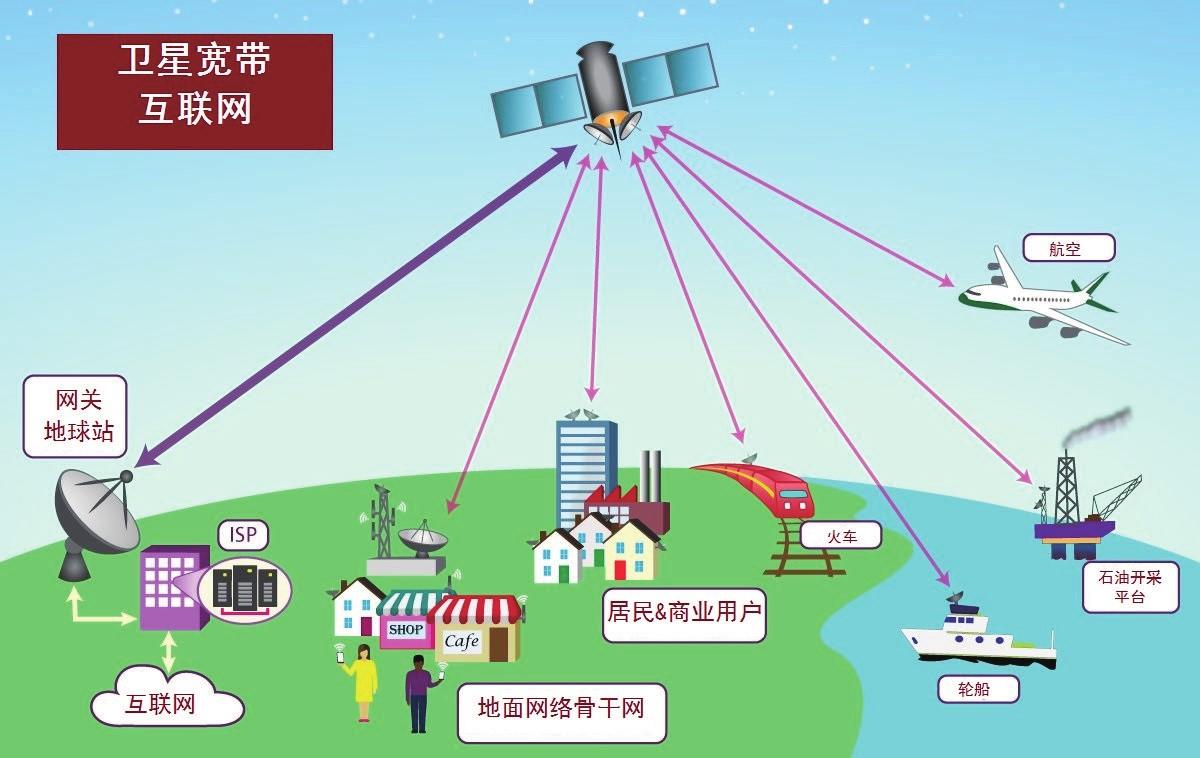

三维通信(002115) 事件:三维通信发布2025年三季度报告,公司2025年前三季度实现营业收入为72.52亿元/-14.89%;实现归母净利润287.27万元,较去年同期扭亏为盈。从Q3单季度来看,公司实现营业收入28.42亿元/7.31%,实现归母净利润25.59万元,较去年同期扭亏为盈。 海外业务稳健前行,蓄力夯实增长基础:报告期内,公司持续推动“通信网络设备与互联网广告传媒”双主业发展战略。通信业务表现稳健,海外市场平稳拓展,北美与拉美区域贡献了稳定的收入与利润来源;卫星通信运营服务业务收入持续增长,海卫通商船客户规模稳中有进;运营业务则延续高质量发展态势,贡献较为稳定的收入及利润增长。受互联网广告行业媒体政策调整及市场竞争加剧影响,互联网板块经营业绩小幅下滑。尽管传媒与内容业务韧性凸显并超额完成既定目标,但游戏与电商业务短期表现承压,拖累整体收入表现。 订单加速转化与平台推广,有望驱动业绩动能修复:在海外业务方面,公司表示将全力加速商业机会向订单的转化。在卫星通信业务方面,海卫通智慧海洋船岸云一体化SeaCube平台已完成多艘船舶的性能验证,正加速在客户群体中推广应用,带动连接船舶设备数量快速增长。在运营商业务方面,公司将深化渠道伙伴协作,加速重点项目落地进程,并着力推进部分延期上线的运营商项目,全力保障收入规模稳定。在互联网业务方面,游戏大客户项目已取得有效进展,有望推动后续业务发展,同时公司计划加大人才引育力度并提升专项研究能力,以充分挖掘电商业务增长潜力。 技术驱动与生态构建,打开全新成长空间:在卫星通信领域,海卫通将以卫星通信技术为基石,深度融合AI与边缘计算能力,为智慧航运、资源开发等海洋产业提供实时数据支撑与智能化解决方案,构建陆海联动的海洋产业新生态。在5G基础设施领域,新展技术已完成马来西亚及印尼市场的调研工作,国际化布局迈出重要步伐,为未来海外业务拓展奠定基础。在技术研发方面,公司持续加大研发投入,在射频功放等核心技术方向保持行业领先。 投资建议:展望未来两年,我们认为公司业绩上升的驱动因素主要来自:1)通信业务升级:智慧海洋平台完成多船验证后加速推广,连接设备数量及VSAT渗透率同步提升,推动高毛利业务利润贡献度显著提高。2)互联网业务改善:与百度、快手等大客户合作深化,游戏项目有效推进,叠加电商业务持续开拓,共同助力互联网板块盈利修复。我们预计公司2025-2027年整体营业收入分别为100.50/112.56/129.44亿元,同比增速分别为-8.21%/12.00%/15.00%;归母净利润分别为0.05/0.63/1.05亿元,同比增速分别为101.74%/1,232.93%/66.15%;EPS分别为0.01/0.08/0.13元,对应市盈率分别为2,039.37/153.00/92.09倍,考虑公司业绩持续改善的预期,维持公司“推荐”评级。 风险提示:新产品及技术创新的风险;汇率波动的风险;国际化扩张带来的经营风险和合规风险等。

三维通信(002115) 摘要: 事件:公司发布2024&2025Q1财务报告,2024年实现营业收入109.49亿/-12.3%、归母净利润-2.71亿,同比由盈转亏,2025Q1实现营业收入22.9亿/-26.1%、归母净利润0.01亿/-91.7%。 互联网营销业绩承压,海卫通远洋商船规模继续扩大。2024&2025Q1公司业绩有所下滑,主要系营业收入占比90%以上的互联网营销业务竞争加剧,同时受到平台运营商返点比例下降与生产性服务业加计抵扣5%进项税额优惠到期影响,子公司巨网科技计提2.4亿商誉减值。除互联网营销外,2024年公司通信设施运营实现营业收入1.6亿/+47.7%,累计拥有存量站点近万座,构建铁塔全流程运维体系,加速向独立规范运营转型,卫星通信实现营业收入1.73亿/+13.9%,子公司海卫通远洋商船规模继续扩大,高、中、低轨融合的泛在卫星通信服务商业化进程加速,面向智慧海洋的船岸云一体化SeaCube平台等创新产品进入市场应用阶段,网优覆盖全国11省,成功引入上海、浙江等地新客户实现跨区域发展,2024年通信设备累计中标约4.3亿,其中运营商集采中标约2.8亿,例如中国移动2025-2026年5G微功率电梯型数字直放站项目份额居首。分区域看,2024年公司海外市场营业收入同比+8.8%相对高增,专网斩获多个订单,拉美以巴西为支点完成规模化部署,交付设备超万台,成功开辟智利、哥伦比亚等新兴市场,亚太打造多个机场、体育场等标杆性应用案例,北美依托新产品落地精准匹配当地建设,欧洲、中东有序渗透。 网优覆盖盈利能力相对坚挺,通信板块研发投入维持高强度。2024年公司实现销售毛利率4.8%/+0.1pct、销售净利率-2.3%/-2.8pct、加权ROE-12.14%/-14.4pct,2025Q1实现销售毛利率4.8%/-0.2pct、销售净利率0.2%/-0.6pct、加权ROE0.1%/-0.6pct,通信设施运营、网优覆盖与海外市场盈利能力相对坚挺,公司重点对有源设备、无源器件、天线系统三大产品线进行成本优化,加速库存周转与呆滞物料处理,同时通信板块研发费用率约13%,与南京邮电大学、杭州电子科技大学等多所高校建立长期合作关系,成立产学研基地与物联网研究院,攻坚超宽带DPD、大带宽大功率PA等关键技术瓶颈。 投资建议:与百度、快手等大客户深度合作,互联网营销有望困境反转,全球VSAT渗透率抬升、无线网络优化技术领先护航中长期成长,我们调整公司2025年盈利预测,新增2026/2027年盈利预测,预计2025-2027年归母净利润分别为0.54/0.87/1.29亿,EPS为0.07/0.11/0.16元,对应PE105.5x/65.4x/44x,维持“推荐”评级。 风险提示:互联网营销竞争进一步加剧的风险;应收账款回收的风险;半导体等供应链成本上涨与缺货的风险;海外市场拓展不及预期的风险等。

2025-08-03

2025-07-05

2025-07-21

2025-05-25

移动商城

抖音店铺二维码

快手店铺二维码